La previdenza complementare, disciplinata dal D.Lgs. 5 dicembre 2005, n. 252, rappresenta il “secondo pilastro” del sistema pensionistico. Il suo scopo è quello di integrare la previdenza obbligatoria (“primo pilastro”). L’obiettivo è quello di assicurare al lavoratore, per il futuro, un livello adeguato di tutela pensionistica, insieme alle prestazioni garantite dal sistema pubblico.

La previdenza complementare è basata sulla raccolta del risparmio previdenziale mediante il quale, al termine della vita lavorativa, si potrà beneficiare di una pensione integrativa. La posizione individuale del lavoratore risulterà costituita dai contributi da lui versati e da quelli versati dal datore di lavoro alla forma pensionistica complementare e dai rendimenti ottenuti, al netto dei costi, attraverso l’investimento dei contributi stessi sui mercati finanziari. Essa è ovviamente collegata, oltre che all’ammontare dei contributi versati e dei rendimenti ottenuti, alla durata del periodo di versamento.

Sono previste, inoltre, una serie di agevolazioni fiscali, riconosciute anche a favore dei familiari fiscalmente a carico, che rappresentano un’ulteriore opportunità di risparmio e di accorta pianificazione del futuro .

I destinatari dei fondi pensione sono:

- i lavoratori dipendenti, privati e pubblici;

- i soci lavoratori e i lavoratori dipendenti di società cooperative di produzione e lavoro;

- i lavoratori autonomi e i liberi professionisti;

- persone che svolgono lavori non retribuiti in relazione a responsabilità familiari;

- lavoratori con un’altra tipologia di contratto (ad es. lavoratore occasionale).

Tipologia dei fondi

Sono forme pensionistiche complementari: i fondi pensione negoziali (“chiusi”), i fondi pensione aperti, i piani individuali pensionistici e i fondi pensione preesistenti.

- I fondi chiusi (art. 3 del D.Lgs. 252/2005) di origine “negoziale”, sono forme pensionistiche complementari istituite dai rappresentanti dei lavoratori e dei datori di lavoro nell’ambito della contrattazione nazionale, di settore o aziendale.

- I fondi aperti (art. 12 del D.Lgs. 252/2005) sono forme pensionistiche complementari istituite da banche, imprese di assicurazioni, società di gestione del risparmio (SGR) e società di intermediazione mobiliare (SIM).

- I piani pensionistici individuali (PIP) (art. 13 del D.Lgs. 252/2005), rappresentano i contratti di assicurazione sulla vita con finalità previdenziale.

- I fondi pensione preesistenti. Sono i fondi pensione già esistenti al 15 novembre 1992, ovvero prima del D.Lgs. 21 aprile 1993, n. 124 (provvedimento abrogato dal D.Lgs. 5 dicembre 2005, n. 252) che ha istituito la previdenza complementare. Questi fondi hanno caratteristiche proprie che li distinguono dai fondi istituiti successivamente. Possono, ad esempio, gestire direttamente le risorse senza ricorrere a intermediari specializzati. Si tratta di Fondi collettivi per i quali l’adesione dipende da accordi o contratti aziendali o interaziendali.

Prestazioni

Il diritto alla prestazione pensionistica si acquisisce al momento della maturazione dei requisiti di accesso alle prestazioni stabiliti nel regime obbligatorio di appartenenza, con almeno 5 anni di partecipazione alle forme pensionistiche complementari.

Le fonti costitutive possono prevedere la facoltà da parte dell’assicurato di chiedere la liquidazione della prestazione pensionistica in capitale entro il limite del 50% del montante finale accumulato.

Agli iscritti al fondo è data la possibilità di chiedere, nei limiti previsti dalle fonti costitutive, un’anticipazione delle prestazioni per eventuali spese sanitarie, per l’acquisto della prima casa per sé o per i figli e per altre cause espressamente previste dalla legge.

Previdenza complementare e PdR

L’art. 1, commi da 182 a 190, della L. 208/2015 e s.m.i., prevede agevolazioni, fiscali e contributive per i PdR del settore privato e per le somme erogate sotto forma di partecipazione agli utili dell’impresa con particolari benefici ove queste siano convertite, in tutto o in parte, in beni e servizi di Welfare Aziendale (WA). Per effetto di tali disposizioni i PdR (o le somme dovute a titolo di partecipazione agli utili), rientranti nei limiti previsti per le agevolazioni fiscali, possono essere convertiti, tra l’altro, in contributi destinabili alla previdenza complementare.

Come precisato nell’art. 1, commi 184 e 184-bis, della legge citata (come modificata dalla L. 232/2016), spetta al lavoratore decidere se convertire il PdR in beni o servizi di WA. In base all’art. 1, c. 187, della L. 208/2005 è comunque necessario, ai fini dell’applicazione delle disposizioni agevolative, che le somme – corrisposte direttamente al lavoratore in denaro o sotto forma di beni o servizi di WA – siano erogate in esecuzione di contratti aziendali e territoriali stipulati in conformità all’art. 51 del D.Lgs. 81/2015. Inoltre, in base all’art. 5 del Decreto Interministeriale del 25.3.2016, occorre che i contratti collettivi siano stati depositati per via telematica presso il Ministero del Lavoro entro 30 giorni dalla loro sottoscrizione, unitamente ad un’apposita dichiarazione di conformità del contratto alle disposizioni del Decreto, da predisporsi secondo lo schema allegato al Decreto medesimo.

Nella Circ. Agenzia Entrate n. 28/E del 2016 (paragrafo 3.1.) è precisato che la fungibilità tra la componente monetaria e i beni e servizi di WA deve essere contemplata dai contratti aziendali o territoriali e che l’applicazione del regime di favore è sottratto alla libera disposizione delle parti essendo subordinato alla condizione che sia stata la contrattazione di secondo livello ad accordare al dipendente la facoltà di scegliere se ricevere i PdR in denaro o in beni o servizi.

Nella successiva Circ. n. 5/E del 2018 (paragrafo 2.1.) l’Agenzia delle Entrate ha ribadito che spetta alla contrattazione collettiva prevedere la facoltà del lavoratore di sostituire l’erogazione monetaria del PdR con la fruizione dei beni e servizi di WA.

La scelta in ordine alla conversione del PdR e la sua devoluzione, in tutto o in parte, alla previdenza complementare non è totalmente rimessa in capo al singolo lavoratore, dovendo trovare la sua principale legittimazione in un accordo collettivo di secondo livello che lo preveda. I Lavoratori potranno destinare tali contributi ad una forma pensionistica complementare anche diversa da quella contrattuale di riferimento laddove la contrattazione collettiva di secondo livello non disponga diversamente.

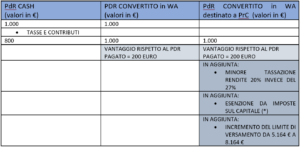

Il PdR corrisposto cash fruisce di una tassazione IRPEF sostitutiva ed agevolata (10%) e soggiace al versamento dei contributi previdenziali. In sostanza e semplificando un PdR di €. 1.000 corrisposto cash porta nelle tasche del beneficiario €.800 (con versamento dei contributi anche da parte del datore di lavoro). Viceversa la conversione in WA non sconta alcuna tassazione ed alcuna contribuzione (ma viene meno anche quella versata dall’azienda) pertanto un PdR di €. 1.000 risulterà corrisposto integralmente per un pari ammontare, sia pure in beni e servizi di WA (quelli di cui all’art. 51, c. 2., c.3 e c. 4 TUIR e nei limiti in esso previsti, salve alcune eccezioni di maggior favore).

Tra le possibili destinazioni del PdR che rientrano nell’ambito del WA e fruiscono di una particolare agevolazione vi è proprio il versamento ai fondi di previdenza complementare. In tal caso, infatti, come previsto dall’art. 184-bis della L. 208/2015, l’importo versato derivante dalla conversione del PdR consente di superare i limiti fissati dalla normativa fiscale accedendo così ai seguenti vantaggi:

- nessuna tassazione IRPEF (art 51, c.2, lett. h, TUIR)

- versamento dei contributi anche oltre la soglia fissata dal TUIR (€. 5.164,37). L’importo complessivo massimo deducibile sarà dunque dato dalla somma della soglia prevista dal TUIR incrementata in una misura massima pari al valore del PdR corrisposto e convertito (fino al limite di €. 3.000) e pertanto elevabile al massimo a €. 8.164,37. Per i lavoratori di prima occupazione (successiva al 1.1.2007) il plafond è incrementabile di ulteriori €. 2.582,29.

- completa esenzione fiscale (nessuna tassazione), al momento della fruizione della prestazione pensionistica complementare

Il contributo di solidarietà (10%) è a carico del datore di lavoro.

La tabella che segue esemplifica quanto descritto:

(*) nel caso di conferimento al fondo pensione di un PdR, l’iscritto a un fondo pensione con reddito

di lavoro dipendente di importo non superiore 80mila euro beneficia di un regime di esenzione permanente sia in fase di versamento al fondo pensione che all’atto dell’erogazione della prestazione pensionistica complementare.

Il criterio di calcolo della pensione varia a seconda dell’anzianità contributiva maturata dal lavoratore al 31 dicembre 1995.

La pensione è calcolata con il sistema di calcolo contributivo per i lavoratori privi di anzianità contributiva al 31 dicembre 1995 e per coloro la cui pensione è calcolata col suddetto sistema in base agli istituti vigenti.

La pensione è calcolata con il sistema retributivo e misto (una quota con il sistema retributivo e una quota con il sistema contributivo) per i lavoratori con anzianità contributiva al 31 dicembre 1995.

Dal 1° gennaio 2012, a tutti i lavoratori viene applicato il sistema di calcolo contributivo sulla quota di pensione corrispondente alle anzianità contributive maturate a decorrere dal 1° gennaio 2012.

Il metodo contributivo, che si basa sui contributi versati durante l’intera vita lavorativa, determinerà una drastica riduzione della pensione pubblica, rapportata all’ultima retribuzione.

Questa situazione comporta un taglio significativo dell’assegno pensionistico INPS, determinando un peggioramento del tenore di vita una volta terminata l’attività lavorativa.

Ecco perchè è importante ricorrere alla previdenza complementare: integrare la pensione pubblica significa garantirsi un futuro sereno durante gli anni, spesso difficili, della terza età.